公立高等學(xué)校PPP項(xiàng)目運(yùn)營(yíng)內(nèi)容及使用者付費(fèi)來(lái)源分析

公立高等學(xué)校PPP項(xiàng)目運(yùn)營(yíng)內(nèi)容及使用者付費(fèi)來(lái)源分析

白萬(wàn)加 陳 粟

近年來(lái)高校招生規(guī)模不斷擴(kuò)大,高校進(jìn)入跨越式高速發(fā)展階段,校園基礎(chǔ)建設(shè)項(xiàng)目增多,高校教育經(jīng)費(fèi)不能滿(mǎn)足校園規(guī)模擴(kuò)大和學(xué)生人數(shù)增多的發(fā)展需求的問(wèn)題日益凸顯,現(xiàn)有財(cái)政撥款和事業(yè)收入已遠(yuǎn)遠(yuǎn)不能滿(mǎn)足高校發(fā)展需要,如何開(kāi)展高校建設(shè)越來(lái)越受到關(guān)注。

一、建設(shè)公立高等學(xué)校的一般方式

根據(jù)《政府投資條例》、《防范和化解地方政府隱性債務(wù)風(fēng)險(xiǎn)的意見(jiàn)》(中發(fā)〔2018〕27號(hào))等法規(guī)政策精神,目前公立高等學(xué)校主要有以下幾種建設(shè)方式:

公立高等學(xué)校項(xiàng)目投資規(guī)模較大,在地方政府財(cái)政緊張,短期內(nèi)難以籌措全部建設(shè)資金的背景下,政府和社會(huì)資本合作模式(PPP)逐漸成為建設(shè)公立高等學(xué)校的良好方式。為此,本文將就公立高等學(xué)校PPP項(xiàng)目的運(yùn)營(yíng)內(nèi)容、項(xiàng)目使用者付費(fèi)和項(xiàng)目實(shí)施過(guò)程中面臨的問(wèn)題進(jìn)行討論。

二、公立高等學(xué)校PPP項(xiàng)目分布情況

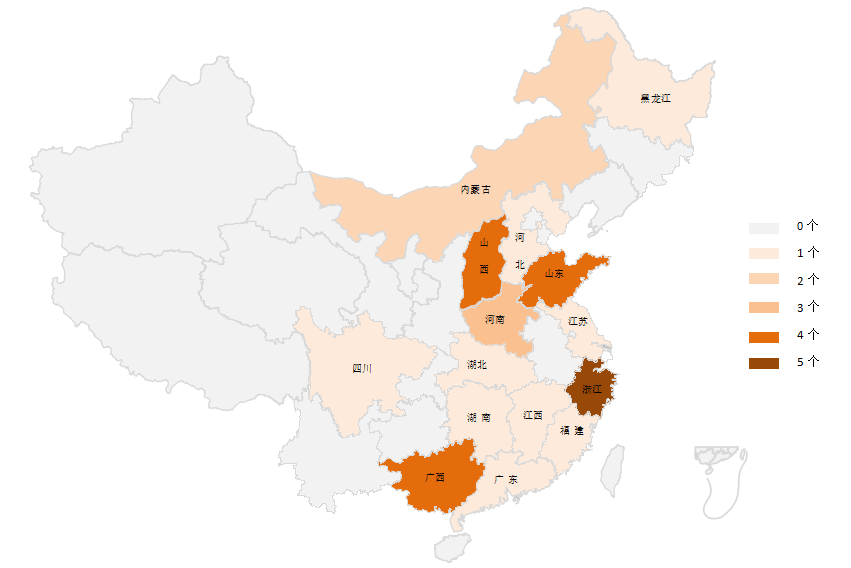

依據(jù)全國(guó)PPP綜合信息平臺(tái)管理庫(kù),高等學(xué)校累計(jì)入庫(kù)項(xiàng)目31個(gè),累計(jì)投資額367億元。

圖 1 公立高等學(xué)校PPP項(xiàng)目區(qū)域分布圖

三、公立高等學(xué)校PPP項(xiàng)目運(yùn)營(yíng)內(nèi)容

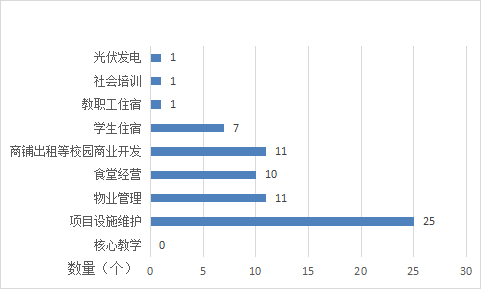

按照項(xiàng)目公司運(yùn)營(yíng)內(nèi)容是否包含教學(xué)內(nèi)容等核心業(yè)務(wù),公立高等學(xué)校PPP項(xiàng)目可以分為兩類(lèi)。實(shí)踐中,由于高校教學(xué)任務(wù)的特殊性、專(zhuān)業(yè)性以及教育領(lǐng)域企業(yè)傾向于輕資產(chǎn)運(yùn)營(yíng)等原因,較多公立高等學(xué)校PPP項(xiàng)目核心教學(xué)任務(wù)由學(xué)校開(kāi)展,非核心教學(xué)內(nèi)容交由項(xiàng)目公司負(fù)責(zé)。全國(guó)PPP綜合信息平臺(tái)管理庫(kù)顯示共有25個(gè)高等學(xué)校PPP項(xiàng)目進(jìn)入執(zhí)行階段并滿(mǎn)6個(gè)月(此時(shí)可對(duì)外公示項(xiàng)目實(shí)施方案等信息),其項(xiàng)目運(yùn)營(yíng)維護(hù)內(nèi)容集中于項(xiàng)目設(shè)施維護(hù)、物業(yè)管理、食堂經(jīng)營(yíng)、學(xué)生住宿和商鋪出租等商業(yè)開(kāi)發(fā)。

圖 2 進(jìn)入執(zhí)行階段滿(mǎn)6個(gè)月的高等學(xué)校PPP項(xiàng)目運(yùn)營(yíng)服務(wù)內(nèi)容

四、公立高等學(xué)校PPP項(xiàng)目使用者付費(fèi)分析

當(dāng)前大部分地區(qū)PPP項(xiàng)目財(cái)政支出責(zé)任已超過(guò)5%,不具備新上政府付費(fèi)PPP項(xiàng)目的條件,尋找足夠的使用者付費(fèi)來(lái)源成為項(xiàng)目實(shí)施的重難點(diǎn)。根據(jù)教育部《關(guān)于印發(fā)高等學(xué)校財(cái)務(wù)制度的通知》(財(cái)教〔2012〕488號(hào))及過(guò)往項(xiàng)目經(jīng)驗(yàn),高等學(xué)校收入包括財(cái)政補(bǔ)助收入、上級(jí)補(bǔ)助收入、事業(yè)收入、附屬單位上繳收入、經(jīng)營(yíng)收入和其他收入,現(xiàn)對(duì)上述收入項(xiàng)是否可用作PPP項(xiàng)目使用者付費(fèi)項(xiàng)做如下討論:

(一)財(cái)政補(bǔ)助收入、上級(jí)補(bǔ)助收入作為PPP項(xiàng)目使用者付費(fèi)項(xiàng)的可行性分析

依據(jù)財(cái)政部《關(guān)于印發(fā)政府和社會(huì)資本合作模式操作指南(試行)的通知》(財(cái)金〔2014〕113號(hào))名詞解釋?zhuān)褂谜吒顿M(fèi)(User Charges)是指由最終消費(fèi)用戶(hù)直接付費(fèi)購(gòu)買(mǎi)公共產(chǎn)品和服務(wù)。因財(cái)政補(bǔ)助收入、上級(jí)補(bǔ)助收入(各類(lèi)生均補(bǔ)貼資金)屬于財(cái)政資金,由國(guó)務(wù)院和地方各級(jí)人民政府納入財(cái)政預(yù)算,因此,不能作為使用者付費(fèi)項(xiàng)。

(二)公立高等學(xué)校事業(yè)收入作為PPP項(xiàng)目使用者付費(fèi)項(xiàng)的可行性分析

根據(jù)財(cái)政部《關(guān)于將按預(yù)算外資金管理的收入納入預(yù)算管理的通知》(財(cái)預(yù)〔2010〕88號(hào)),公立高等學(xué)校事業(yè)收入包括學(xué)費(fèi)、住宿費(fèi)、高校委托培養(yǎng)費(fèi)、教育考試考務(wù)費(fèi)、函大、電大、夜大及短訓(xùn)班培訓(xùn)費(fèi)等。學(xué)費(fèi)、住宿費(fèi)等事業(yè)收費(fèi)屬于政府或政府舉辦的經(jīng)營(yíng)實(shí)體為特定服務(wù)或經(jīng)營(yíng)權(quán)索取的價(jià)格,也是提供相應(yīng)服務(wù)的全部或部分成本的使用價(jià)格,由購(gòu)買(mǎi)公共產(chǎn)品和服務(wù)的最終消費(fèi)用戶(hù)直接付費(fèi),滿(mǎn)足使用者付費(fèi)的定義。

但筆者認(rèn)為將事業(yè)收入作為PPP項(xiàng)目使用者付費(fèi)需解決兩個(gè)實(shí)踐中的問(wèn)題:

一是教育部等五部門(mén)印發(fā)《關(guān)于進(jìn)一步加強(qiáng)和規(guī)范教育收費(fèi)管理的意見(jiàn)》(教財(cái)〔2020〕5號(hào))規(guī)定“公立高等學(xué)校事業(yè)收入按照“收支兩條線(xiàn)”要求,納入財(cái)政專(zhuān)戶(hù)管理”。事業(yè)收入上繳計(jì)入財(cái)政專(zhuān)戶(hù)收入,下?lián)苡?jì)入財(cái)政專(zhuān)戶(hù)支出,不屬于一般公共預(yù)算收入(支出)或政府性基金(收入)支出。探討事業(yè)收入是否可作為PPP項(xiàng)目使用者付費(fèi)時(shí),可參考污水處理PPP項(xiàng)目中對(duì)污水處理費(fèi)的處理方式,即當(dāng)?shù)馗咝!⒇?cái)政部門(mén)將上繳財(cái)政專(zhuān)戶(hù)的事業(yè)收入返還項(xiàng)目公司時(shí),可將項(xiàng)目事業(yè)收入作為使用者付費(fèi)。通過(guò)查詢(xún)?nèi)珖?guó)PPP綜合信息平臺(tái)管理庫(kù),將公立高等學(xué)校事業(yè)收入作為使用者付費(fèi)有案例可循。對(duì)此,筆者認(rèn)為可以嘗試通過(guò)在項(xiàng)目實(shí)施方案中就事業(yè)收入作為使用者付費(fèi)項(xiàng)做說(shuō)明,并提前與當(dāng)?shù)馗咝!⒇?cái)政部門(mén)對(duì)接事業(yè)收入返還項(xiàng)目公司的方式。

二是高校依靠各類(lèi)財(cái)政補(bǔ)助資金、學(xué)費(fèi)、住宿費(fèi)等事業(yè)收入保障學(xué)校正常運(yùn)轉(zhuǎn),在PPP項(xiàng)目公司不負(fù)責(zé)提供教學(xué)或者住宿等服務(wù)時(shí),不宜將學(xué)費(fèi)和住宿費(fèi)等事業(yè)收入提供給項(xiàng)目公司并作為項(xiàng)目使用者付費(fèi)。

(三)附屬單位上繳收入作為PPP項(xiàng)目使用者付費(fèi)項(xiàng)的可行性分析

常見(jiàn)的附屬單位包括為方便教師子女上學(xué)配建的幼兒園、附小、附中以及開(kāi)展獨(dú)立核算的校辦企業(yè)等。根據(jù)《事業(yè)單位財(cái)務(wù)規(guī)則》(財(cái)政部令第108號(hào))規(guī)定,非財(cái)政補(bǔ)助收入超出附屬單位正常支出較多的公立高等學(xué)校附屬單位,公立高等學(xué)校可根據(jù)該單位的具體情況,確定對(duì)該單位的收入上繳辦法。收入上繳的兩種主要形式為:一是定額上繳,即在核定預(yù)算時(shí),確定一個(gè)上繳的絕對(duì)數(shù)額;二是按比例上繳,即根據(jù)收支情況,確定按收入的一定比例上繳。

附屬事業(yè)單位上繳的收入即為附屬單位繳款,為補(bǔ)償高校在事業(yè)支出中為附屬單位墊支的各種費(fèi)用,高校收到附屬單位上繳收入時(shí)應(yīng)當(dāng)相應(yīng)沖減支出。如:附屬單位返還公立高等學(xué)校在事業(yè)支出中為其墊付的水電費(fèi)、福利費(fèi)等各種費(fèi)用,應(yīng)當(dāng)沖減相應(yīng)的支出。因此,不建議將附屬單位上繳收入作為使用者付費(fèi)項(xiàng)。

(四)高校經(jīng)營(yíng)收入作為PPP項(xiàng)目使用者付費(fèi)項(xiàng)的可行性分析

按照教育部《高等學(xué)校財(cái)務(wù)制度》(財(cái)教〔2012〕488號(hào)),經(jīng)營(yíng)收入是高等學(xué)校在教學(xué)、科研及其輔助活動(dòng)之外,開(kāi)展非獨(dú)立核算經(jīng)營(yíng)活動(dòng)取得的收入,主要指具有經(jīng)營(yíng)服務(wù)性質(zhì)的收費(fèi)項(xiàng)目,如食堂經(jīng)營(yíng)、校內(nèi)公寓出租、車(chē)輛管理、場(chǎng)館出租和商超出租等。PPP模式下,項(xiàng)目公司提供相關(guān)服務(wù)取得的經(jīng)營(yíng)收入可作為項(xiàng)目使用者付費(fèi)項(xiàng)。需要注意的是,根據(jù)《學(xué)校食品安全與營(yíng)養(yǎng)健康管理規(guī)定》,學(xué)校自主經(jīng)營(yíng)的食堂應(yīng)當(dāng)堅(jiān)持公益性原則,不以營(yíng)利為目的。

(五)物業(yè)管理費(fèi)作為PPP項(xiàng)目使用者付費(fèi)項(xiàng)的可行性分析

公立高等學(xué)校PPP項(xiàng)目物業(yè)管理費(fèi)是指由項(xiàng)目公司負(fù)責(zé)公立高等學(xué)校PPP項(xiàng)目的后勤等物業(yè)管理,學(xué)校向項(xiàng)目公司支付物業(yè)管理費(fèi)。實(shí)踐中將物業(yè)管理費(fèi)作為使用者付費(fèi)有較多成功案例可循,全國(guó)PPP綜合信息平臺(tái)管理庫(kù)共有25個(gè)已進(jìn)入執(zhí)行階段6個(gè)月的公立高等學(xué)校PPP項(xiàng)目,其中共有7個(gè)PPP項(xiàng)目使用者付費(fèi)包含物業(yè)管理費(fèi)。

以某一學(xué)校項(xiàng)目為例:核心教學(xué)部分的運(yùn)營(yíng)和管理由具有相應(yīng)資格、經(jīng)驗(yàn)的機(jī)構(gòu)負(fù)責(zé)。項(xiàng)目公司僅負(fù)責(zé)提供非核心教學(xué)部分運(yùn)營(yíng),具體為食堂及超市的運(yùn)營(yíng)、物業(yè)管理(包括保潔服務(wù)、安保和綠化養(yǎng)護(hù)服務(wù)、設(shè)施設(shè)備維修等),學(xué)校向項(xiàng)目公司支付的物業(yè)管理費(fèi)作為使用者付費(fèi)來(lái)源的一部分。

從具體操作上看,公立高等學(xué)校經(jīng)費(fèi)的供給主要由財(cái)政預(yù)算內(nèi)生均經(jīng)費(fèi)、學(xué)校學(xué)費(fèi)和住宿費(fèi)收入構(gòu)成,三種渠道來(lái)源的資金共同支撐學(xué)校運(yùn)轉(zhuǎn)和發(fā)展,資金可以由項(xiàng)目高校統(tǒng)籌使用,但不得用于償還債務(wù)和發(fā)放人員獎(jiǎng)金。公立高等學(xué)校可以統(tǒng)籌各類(lèi)生均經(jīng)費(fèi)、學(xué)費(fèi)和住宿費(fèi)資金,用于PPP項(xiàng)目中的房屋、建筑物及儀器設(shè)備的日常維修維護(hù)等辦學(xué)正常支出。高校向項(xiàng)目公司支付物業(yè)管理、維修等費(fèi)用時(shí),相應(yīng)費(fèi)用可以計(jì)入教育支出下的商品服務(wù)支出科目,項(xiàng)目公司將收到的資金作為使用者付費(fèi)來(lái)源。

因?qū)W校是否可以被視作第三方使用者存在爭(zhēng)議,導(dǎo)致部分地區(qū)以物業(yè)管理費(fèi)作為使用者付費(fèi)來(lái)源的項(xiàng)目可能面臨入庫(kù)的難題。為保障順利入庫(kù),以物業(yè)管理費(fèi)作為使用者付費(fèi)的項(xiàng)目仍需提前與入庫(kù)主管部門(mén)對(duì)接。

五、公立高等學(xué)校PPP項(xiàng)目實(shí)施過(guò)程中面臨的問(wèn)題

(一)社會(huì)資本的逐利性與高校公共服務(wù)的公益性的矛盾

高等教育的公益屬性決定了高校提供給師生的公共服務(wù)必須是無(wú)利或微利的,公共服務(wù)的質(zhì)量水平與價(jià)格調(diào)整往往是較為敏感的問(wèn)題。社會(huì)資本的逐利性往往將收益最大化作為首要追求,其為了收回投資,可能存在所提供的產(chǎn)品或服務(wù)質(zhì)次價(jià)高的問(wèn)題,導(dǎo)致運(yùn)行過(guò)程中受到師生投訴。為最大限度地維護(hù)師生利益,保障項(xiàng)目運(yùn)轉(zhuǎn),需要對(duì)項(xiàng)目運(yùn)營(yíng)維護(hù)質(zhì)量、績(jī)效考核等作出明確約定。

(二)項(xiàng)目使用者付費(fèi)來(lái)源的有限性

高校項(xiàng)目有一定經(jīng)營(yíng)性收入(使用者付費(fèi))基礎(chǔ)但不能滿(mǎn)足項(xiàng)目收益基本要求。一般而言,高校項(xiàng)目涉及的公共服務(wù)一般屬于對(duì)高校內(nèi)部的師生員工所提供的社會(huì)服務(wù),具有內(nèi)部經(jīng)營(yíng)性質(zhì),即使這類(lèi)設(shè)施必須微利運(yùn)營(yíng),但師生的剛性需求可以使項(xiàng)目獲得穩(wěn)定的收益,收益是可預(yù)期的。此外,高校項(xiàng)目中除少數(shù)可以用來(lái)租賃的經(jīng)營(yíng)性項(xiàng)目外,大都具有非經(jīng)營(yíng)性的特點(diǎn)。為保障項(xiàng)目獲得足夠的使用者付費(fèi)來(lái)源的同時(shí)減輕政府財(cái)政壓力,需注重拓展高校PPP項(xiàng)目使用者付費(fèi)來(lái)源,在項(xiàng)目策劃階段可約定:經(jīng)實(shí)施機(jī)構(gòu)批準(zhǔn),項(xiàng)目公司可拓展校內(nèi)洗浴、打印、會(huì)務(wù)與住宿接待(學(xué)術(shù)交流中心)、社會(huì)培訓(xùn)和場(chǎng)館開(kāi)放等項(xiàng)目的經(jīng)營(yíng)。

六、公立高等學(xué)校項(xiàng)目以PPP模式實(shí)施的建議

公立高等學(xué)校項(xiàng)目公益性強(qiáng),投資較大,在項(xiàng)目公司僅負(fù)責(zé)非核心內(nèi)容運(yùn)營(yíng)時(shí)可能面臨使用者付費(fèi)不足10%的情形,建議采取如下措施應(yīng)對(duì):

一是對(duì)公立高等學(xué)校項(xiàng)目開(kāi)展詳盡調(diào)研,為項(xiàng)目測(cè)算提供扎實(shí)的基礎(chǔ)數(shù)據(jù)。詳盡了解公立高等學(xué)校辦學(xué)規(guī)模、各類(lèi)生均經(jīng)費(fèi)、學(xué)費(fèi)、住宿費(fèi)、伙食費(fèi)、商業(yè)開(kāi)發(fā)收入,以及維修、物業(yè)管理等支出歷史數(shù)據(jù),并向校方或教育部門(mén)了解各類(lèi)資金的使用要求。

二是合理謀劃項(xiàng)目運(yùn)營(yíng)范圍,合理發(fā)揮各類(lèi)生均經(jīng)費(fèi)、事業(yè)收入對(duì)項(xiàng)目運(yùn)營(yíng)維護(hù)成本的抵減作用,合理計(jì)算項(xiàng)目運(yùn)營(yíng)維護(hù)成本,減輕政府財(cái)政補(bǔ)貼壓力的同時(shí)優(yōu)化項(xiàng)目使用者付費(fèi)占比。

三是就事業(yè)收入作為項(xiàng)目使用者付費(fèi)項(xiàng)做說(shuō)明材料,并提前與入庫(kù)主管部門(mén)對(duì)接,以保障項(xiàng)目順利入庫(kù)。

四是政企雙方積極爭(zhēng)取上級(jí)補(bǔ)助資金,結(jié)合補(bǔ)助資金到位時(shí)間及資金使用要求,項(xiàng)目各方協(xié)商一致后將補(bǔ)助資金用于抵減投資、減少貸款或者用于支付政府補(bǔ)貼,減輕政府財(cái)政壓力。

關(guān)注大岳視頻號(hào)

關(guān)注大岳視頻號(hào)